Dispositif Jeanbrun (Relance logement) : le guide 2026–2028 pour investir en location vide sans subir l’impôt

Introduction

Passoires thermiques, fin du Pinel, règles qui changent, crédit plus sélectif… En 2026, beaucoup d’investisseurs ont la même crainte : “Est-ce que l’investissement locatif est encore rentable (et surtout défendable fiscalement) ?”

La réponse est oui — mais à une condition : s’adapter. Et c’est précisément ce que vise le dispositif Jeanbrun, aussi appelé “Relance logement” ou “statut du bailleur privé”.

L’idée est simple : encourager la location longue durée en location vide (résidence principale) en offrant un levier fiscal puissant, à mi‑chemin entre la logique d’amortissement du meublé et la simplicité du foncier.

Dans ce guide, on va droit au but :

ce que permet réellement le dispositif,

les conditions à respecter (et les pièges à éviter),

et surtout comment savoir si Jeanbrun est plus intéressant que le LMNP pour votre projet.

🚀 L'Insight CAPSUL : en fin d’article, vous saurez si Jeanbrun est pertinent pour votre profil, et dans quels cas il vaut mieux l’écarter.

Jeanbrun, c’est quoi exactement ?

Le dispositif Jeanbrun est un nouveau cadre fiscal destiné aux bailleurs privés qui achètent un logement pour le louer en location nue (non meublée), avec un engagement de location sur une durée longue.

Le cœur de l’avantage

Jeanbrun introduit une logique très recherchée par les investisseurs : l’amortissement.

Concrètement, l’investisseur peut déduire chaque année une partie de la valeur du bien (dans la limite de plafonds), en plus de déduire les charges classiques de la location (intérêts d’emprunt, travaux, taxe foncière, etc.).

Résultat : dans de nombreux scénarios, vos revenus fonciers deviennent faiblement imposés, voire quasi neutralisés, tout en restant sur une stratégie simple : location vide + locataire stable.

Pourquoi ça change la donne en 2026

Jusqu’ici, la location nue au réel était intéressante mais souvent moins “optimisable” que le meublé (LMNP) sur la fiscalité.

Jeanbrun vient rééquilibrer le match en offrant :

Un outil fiscal plus puissant que le foncier classique,

Tout en restant compatible avec une stratégie patrimoniale : bail long, locataire résidence principale, stabilité.

Pour qui c’est pensé ?

Ce dispositif vise prioritairement :

Les investisseurs fortement fiscalisés (TMI élevé) qui veulent limiter l’impôt sur les loyers,

Les profils patrimoniaux qui cherchent de la stabilité,

Ceux qui veulent investir sans gérer l’ameublement, le turnover, ou la courte durée.

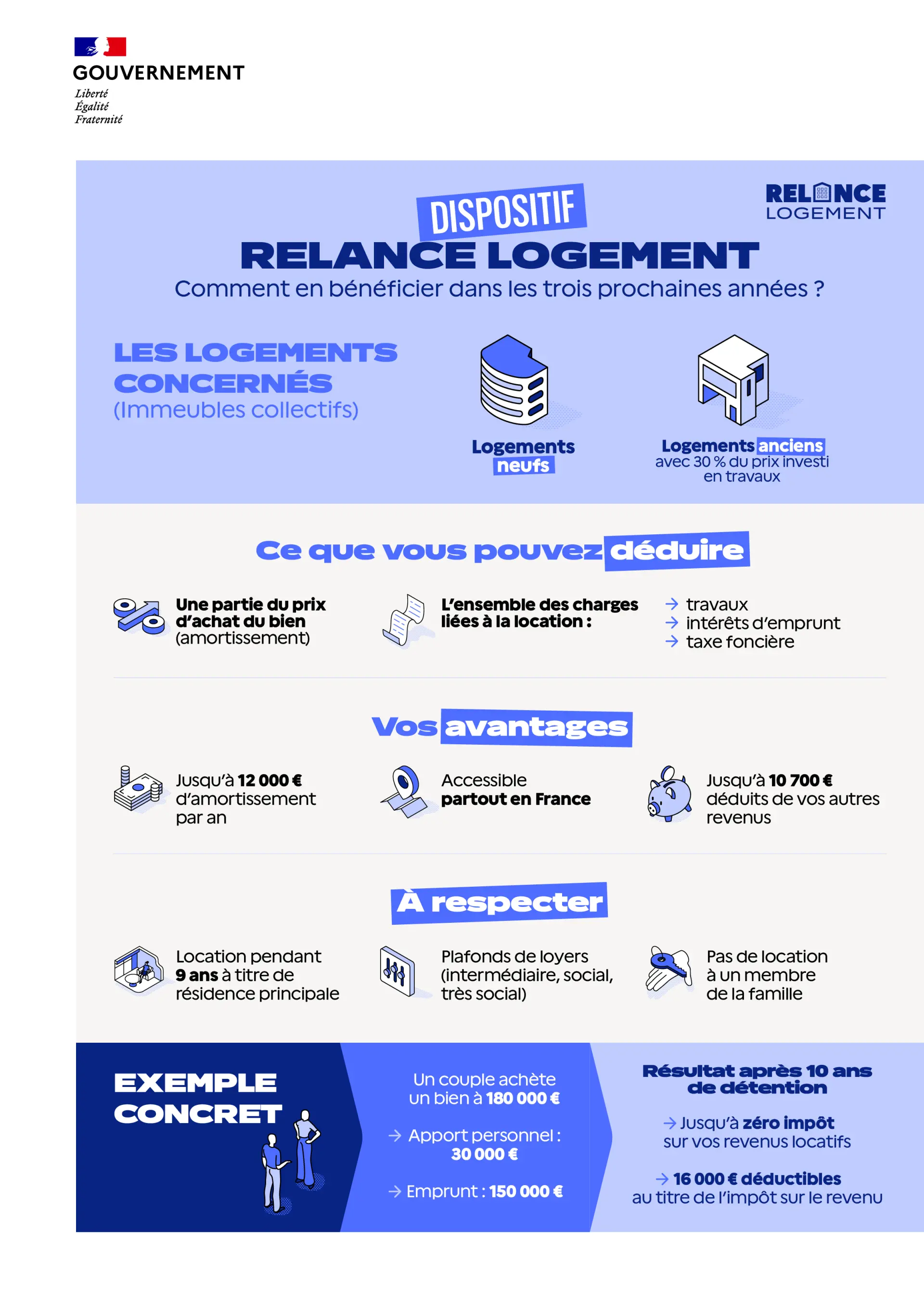

Logements éligibles et conditions à respecter (la checklist 2026–2028)

Si Jeanbrun est aussi intéressant sur le papier, c’est parce qu’il est très cadré dans sa mise en œuvre. L’objectif de l’État est clair : encourager la location longue durée en résidence principale, avec des logements qui répondent à des standards (et une offre abordable via des plafonds).

Dans cette partie, on va droit au but :

❓Quels logements sont éligibles,

❓Quelles règles tu dois respecter,

🚫 Les erreurs “bloquantes” qui peuvent faire tomber l’avantage fiscal.

Quels logements sont éligibles ?

✅ Appartements en immeubles collectifs

Premier point à connaître (et l’un des plus piégeux) : le dispositif cible les logements en immeubles collectifs.

Logements éligibles : appartements

Logements non éligibles (en principe) : maisons

👉 C’est un critère simple, mais décisif : si tu achètes une maison en pensant être dans le dispositif, tu risques d’être hors cadre.

✅ Neuf et ancien… sous conditions

Deux grandes familles sont mises en avant :

Logements neufs

Logements anciens, mais avec une part significative de travaux

Pour l’ancien, Jeanbrun vise la remise à niveau du parc : l’éligibilité est généralement associée à un niveau de travaux important (dans les documents de synthèse, on retrouve l’idée de 30 % du prix investi en travaux).

À retenir : sur l’ancien, Jeanbrun n’est pas “un bonus” automatique : c’est une stratégie achat + rénovation—Un point d'expertise de CAPSUL !

[Voir nos projets de rénovation]

Les règles de location : ce que tu dois impérativement respecter

✅ Location nue (non meublée)

Jeanbrun vise la location vide. Cela implique un bail classique de résidence principale.

Si tu veux faire du meublé (LMNP) → ce n’est pas le bon cadre.

Si tu veux maximiser la flexibilité (turnover, ameublement, premium) → on comparera dans les parties à venir 👇.

✅ Résidence principale du locataire

Le logement doit être loué à titre de résidence principale.

Cela apporte souvent :

Plus de stabilité locative,

Une rotation moindre,

Mais des règles plus encadrées (plafonds, conditions, etc.).

✅ Engagement de location : 9 ans

Un point central : tu dois louer pendant 9 ans.

En pratique, ça veut dire :

Viser un marché où la location nue fonctionne bien,

Choisir un bien “facile à louer” (emplacement, transports, bassins d’emploi),

Anticiper la stabilité de la demande.

✅ Plafonds de loyers

La location doit respecter des plafonds de loyers, qui dépendent du secteur (intermédiaire / social / très social).

👉 La bonne stratégie ici n’est pas “mettre le loyer le plus haut possible”, mais optimiser :

Un loyer compétitif dans les plafonds,

Une vacance minimale,

Un locataire stable.

✅ Plafonds de ressources locataires

Autre règle : les locataires doivent respecter des plafonds de ressources.

C’est un point souvent sous-estimé : tu peux avoir un super bien, mais si tu ne qualifies pas les bons dossiers, tu prends du risque.

✅ Pas de location à un membre de la famille

Le dispositif encadre la location à certains proches : en clair, tu ne peux pas louer à un membre de ta famille si tu veux sécuriser l’avantage fiscal.

Les erreurs bloquantes à éviter (celles qui coûtent cher)

❌ 1) Acheter un bien non éligible (maison, mauvaise typologie)

C’est l’erreur la plus simple… et la plus irréversible.

❌ 2) Sous-estimer l’impact des plafonds

Beaucoup d’investisseurs raisonnent “loyer de marché”, sans intégrer les plafonds. Résultat : soit tu sors du cadre, soit tu achètes un bien trop cher qui devient moins intéressant sous plafond.

❌ 3) Ne pas anticiper l’engagement de 9 ans

Jeanbrun est une stratégie plutôt patrimoniale : si ton plan est de revendre rapidement, ce n’est probablement pas le bon outil.

❌ 4) Surpayer le bien et se faire “manger” par le plafond d’amortissement

Même si l’avantage fiscal est fort, il existe un plafond annuel de déduction (8/10/12k selon secteur). Acheter trop cher peut réduire l’intérêt réel.

L’avantage fiscal Jeanbrun : ce que vous pouvez déduire (et comment le chiffrer)

C’est le cœur du dispositif Jeanbrun : vous réduire fortement (voire neutraliser) l’impôt sur vos revenus locatifs en location nue, grâce à une logique proche de l’amortissement.

Là où beaucoup d’investisseurs se trompent, c’est qu’ils s’arrêtent à “on peut amortir 80 %”.

La réalité est plus subtile : la puissance du dispositif dépend du plafond annuel, de vos charges réelles et de votre stratégie d’achat/rénovation.

Ce que vous pouvez déduire : 2 “étages” de déductions

Étage A — L’amortissement du prix d’achat (jusqu’à 80 %)

Jeanbrun permet de déduire une partie du prix du bien chaque année, sous forme d’amortissement.

✅ Point clé : ce n’est pas “80 % d’un coup”.

C’est une déduction étalée dans le temps, avec un plafond annuel.

Étage B — Les charges réelles liées à la location

En plus de l’amortissement, vous déduisez aussi les charges classiques du régime réel :

Travaux (selon nature/éligibilité)

Intérêts d’emprunt

Taxe foncière

Charges de copro, assurances, frais de gestion, etc.

👉 C’est l’addition amortissement + charges qui peut rendre votre base imposable très faible.

Les plafonds annuels : le détail qui change tout

Jeanbrun est structuré autour d’un plafond annuel de déduction d’amortissement :

8 000 € / an

10 000 € / an

12 000 € / an

(selon le niveau de secteur / type de location : intermédiaire, social, très social).

🎯 Traduction pour les investisseurs :

Si votre bien est “trop cher” par rapport au plafond, vous ne pourrez pas tout déduire immédiatement → l’intérêt fiscal est réel, mais moins spectaculaire que promis.

Si vous calibrez bien le prix du projet, vous obtenez une efficacité fiscale maximale.

Comment savoir si Jeanbrun est rentable pour VOUS : la méthode Capsul en 60 secondes

On fait un test simple :

Étape 1 — Estimer le résultat locatif “avant fiscalité”

Loyers annuels – charges non récupérables – intérêts – taxe foncière – assurances/gestion

= résultat brut “économique”.

Étape 2 — Appliquer Jeanbrun

Résultat économique – amortissement (dans la limite 8/10/12k)

= résultat taxable.

Étape 3 — Lire le verdict

Si le résultat taxable tombe proche de 0 : gros intérêt fiscal

Si vous restez très positif : Jeanbrun aide, mais moins ; on compare alors à LMNP / déficit foncier / autre stratégie.

Exemple chiffré simplifié (pour visualiser)

Imaginons un appartement loué vide :

Loyers annuels : 9 000 €

Charges + taxe foncière + assurances : 1 600 €

Intérêts d’emprunt : 4 000 €

➡️ Résultat économique avant amortissement = 9 000 – 1 600 – 4 000 = 3 400 €

Avec Jeanbrun (plafond amortissement 8 000 €/an) :

Amortissement appliqué : 3 400 € (on ne peut pas “descendre sous 0” indéfiniment selon les règles de report)

➡️ Résultat taxable ≈ 0 € (ou proche)

✅ Effet concret : très faible impôt sur les loyers, tout en restant en location nue.

C’est ce type de situation qui rend Jeanbrun particulièrement intéressant pour les profils fiscalisés : le dispositif transforme un revenu “normalement imposé” en revenu très peu fiscalisé.

Quand Jeanbrun est le plus puissant

En somme, Jeanbrun devient un excellent choix quand :

📈 Vous êtes dans une tranche d’imposition significative (TMI élevé)

✅ Vous cherchez de la stabilité locative (résidence principale, bail long)

🏦 Le projet est bien calibré par rapport au plafond d’amortissement

🛠️ L’ancien avec travaux est structuré intelligemment (achat + rénovation)

🏠 Votre objectif est patrimonial (horizon long, pas revente rapide)

Jeanbrun vs LMNP : quel dispositif est le plus avantageux en 2026 ?

Si tu investis en 2026, tu vas forcément tomber sur cette question :

“Je fais du Jeanbrun en location nue… ou je pars sur du LMNP en meublé ?”

Les deux peuvent réduire fortement l’impôt — mais pas avec les mêmes contraintes, ni la même logique d’investissement. La bonne réponse dépend de 3 choses :

Ton objectif (cash-flow vs stabilité patrimoniale)

Ton temps / appétit pour la gestion

Ton niveau de fiscalité et ta stratégie long terme

Tableau comparatif Jeanbrun vs LMNP

Critère | Jeanbrun (Relance logement) | LMNP (meublé) |

|---|---|---|

Type de location | Nue (résidence principale) | Meublée (classique, colocation, LCD selon ville) |

Avantage fiscal | Amortissement + charges, plafonné | Amortissement + charges, très optimisable |

Plafonds | Oui (loyers + ressources) | Non (en général) |

Stabilité locataire | Élevée | Variable (souvent plus de turnover) |

Temps de gestion | Faible | Moyen à élevé (selon stratégie) |

Rendement potentiel | Moyen à bon | Bon à très élevé |

Revente / arbitrage | Plus patrimonial | Plus “pilotable” (cash-flow & revente tactique) |

Profil idéal | Patrimonial / fiscalisé / prudent | Dynamique / optimisateur / cash-flow |

Dans quels cas Jeanbrun est meilleur que LMNP ?

Jeanbrun prend l’avantage si :

✅ Tu veux une location longue durée simple, sans turnover constant

✅ Tu es fortement fiscalisé et tu veux lisser ton impôt sur loyers

✅ Tu veux un projet stable, “bon père de famille”, sans contrainte d’ameublement

✅ Tu veux investir sans dépendre des réglementations LCD / Airbnb

✅ Tu acceptes les plafonds si le bien est bien calibré

🎯 Le bon scénario Jeanbrun :

appartement bien placé, locataire stable, fiscalité forte, et projet pensé pour rentrer dans les plafonds sans perdre en rentabilité.

Dans quels cas LMNP est meilleur que Jeanbrun ?

LMNP prend l’avantage si :

✅ Tu veux maximiser le rendement (colocation, meublé premium, voire LCD si possible)

✅ Tu veux plus de liberté sur les loyers, la stratégie locataire et l’exploitation

✅ Tu acceptes un peu plus de gestion (ou délégation)

✅ Tu veux une stratégie plus agile : arbitrage, amélioration, repositionnement

🎯 Le bon scénario LMNP :

bien optimisable (travaux + ameublement), forte demande en meublé, et projection cash-flow.

La recommandation Capsul

Le piège, ce n’est pas de choisir Jeanbrun ou LMNP.

Le piège, c’est de choisir une fiscalité sans choisir un marché, une cible locataire et une stratégie d’exécution cohérente.

Conclusion : Jeanbrun n’est pas “un bon plan”, c’est une stratégie

Le dispositif Jeanbrun peut devenir un levier fiscal très puissant en 2026–2028, mais uniquement si le projet est construit intelligemment : bon bien, bon marché, bons plafonds, et horizon long. Ce n’est pas un dispositif à “plaquer” sur n’importe quel achat.

En pratique, Jeanbrun est particulièrement pertinent si vous cherchez :

Une location nue stable (résidence principale),

Une fiscalité plus douce grâce à l’amortissement + charges,

Un investissement patrimonial avec une vision long terme.

À l’inverse, si votre priorité est le cash-flow, la flexibilité ou l’optimisation d’exploitation (meublé, colocation, stratégie dynamique), le LMNP restera souvent plus performant.

👉 Le bon réflexe n’est pas de choisir un dispositif fiscal.

Le bon réflexe, c’est de choisir une stratégie rentable, puis d’identifier le cadre fiscal qui la rend encore meilleure.

Prêt à savoir si Jeanbrun est fait pour vous ?

Capsul vous aide à trancher rapidement avec une analyse concrète : éligibilité, simulation Jeanbrun vs LMNP, et stratégie optimisée selon votre profil.

📅 Réservez un appel avec Capsul et transformez la fiscalité en avantage — pas en risque.

À lire aussi sur l'investissement locatif :

Le modèle hybride de propriété en France

La propriété n’est plus la priorité des Français : prix, crédit, mobilité. Vers un modèle hybride (coliving, location premium, propriété partagée) ? Analyse Capsul.

Lucas ULMANN

Quel type de bien choisir pour rentabiliser votre investissement locatif ?

Studio, colocation, courte durée ou immeuble ? Comparez rentabilité, temps de gestion et risques pour choisir la meilleure stratégie locative en 2026

Lucas ULMANN

Rénover ou acheter un bien rénové (neuf) ? Le guide complet pour optimiser votre investissement locatif

Faut-il rénover ou acheter un bien déjà rénové pour investir ? Découvrez notre guide complet pour choisir la meilleure stratégie d’investissement locatif selon votre profil et vos objectifs.

Alvin AKOTO